住宅借入金等特別控除の拡充について

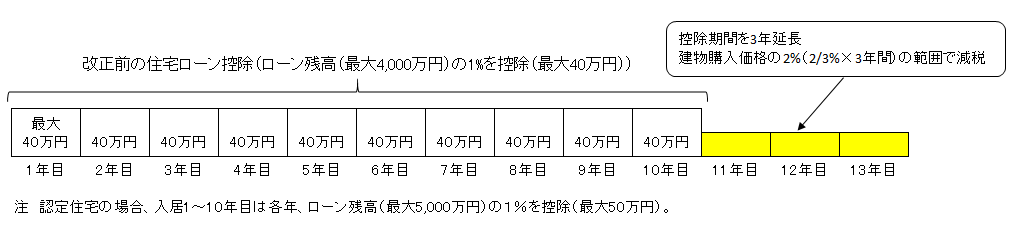

〇消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間が3年延長されます。

(改正前:10年間 ⇒ 改正後:13年間)

〇11年目以降の3年間については、消費税率2%引き上げ分の負担に着目した控除額の上限が設定されます。

具体的には各年において、以下のいずれか少ない金額が税額控除となります。

①建物購入価格の2/3%

②住宅ローン年末残高の1%

⇒3年間で消費税増税分にあたる「建物購入価格の2%(2/3%×3年)」の範囲で減税がおこなわれます。

ただし、ローン残高が少ない場合は、これまで通り住宅ローン年末残高に応じて減税となります。

※ 令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用されます。

ただし、新型コロナウイルス感染症関連措置の影響により入居が期限(令和2年12月31日)に遅れた場合でも、

一定の要件を満たし令和3年12月31日までに入居していれば、特例措置の対象となります。

(コロナ関連の特例措置は令和3年度からの適用となります)

|

※ 建物購入価格、住宅ローン年末残高の控除対象限度額は一般の住宅の場合4,000万円、認定住宅の場合

5、000万円(改正前の制度と同水準)

※ 入居11~13年目についても、所得税額から控除しきれない額は、改正前の制度と同じ控除限度額(所得税

の課税総所得金額等の7%(最高13.65万円))の範囲で個人住民税額から控除されます。

※ 入居1~10年目は改正前の制度と同様の税額控除となります。