私たちの健康と同じように、市の財政も定期的なチェックが必要です。

市では、毎年、財政の健全性を測る「財政診断」を行い、その結果を市民のみなさまに分かりやすくお知らせしています。

なお、この診断は、「地方公共団体の財政の健全化に関する法律」に基づいて行われております。

財政状況を診断するための指標

次の5つの指標(ものさし)を使って、市の財政状況を診断します。

いずれの指標も、比率が低いほど財政状況は健全であると言えます。

| 健全化判断比率 | 実質赤字比率 | 一般会計※1の実質赤字額が、市税等の収入(標準財政規模※2)に対して、どれくらい大きいかを示す指標です。 |

|---|---|---|

| 連結実質赤字比率 | 一般会計に加えて、国民健康保険や水道事業などの特別会計※3を含めた実質赤字額が、標準財政規模に対して、どれくらい大きいかを示す指標です。 | |

| 実質公債費比率 | 市の借金の返済額が、標準財政規模を基本とした額に対して、どれくらい大きいかを示す指標です。 | |

| 将来負担比率 | 市が将来的に負担する可能性のある借金や債務が、標準財政規模を基本とした額に対して、どれくらい大きいかを示す指標です。 | |

| 資金不足比率 | 水道事業や下水道事業などの公営企業※4において、必要な支出に対して資金が足りない額が、料金収入などの収益力に対して、どれくらい大きいかを示す指標です。 | |

※1一般会計とは、教育・福祉や道路整備など、市の基本的な行政サービスを行う会計です。

※2標準財政規模とは、地方自治体が、標準的な行政サービスを提供するために必要とされる財源の総額を示す指標です。

※3特別会計とは、特定の目的に使うお金を管理するために設置する会計です。国民健康保険や介護保険、水道事業、下水道事業などの種類があります。

※4公営企業とは、水道事業などの地域住民の生活に必要なサービスを提供する、地方公共団体が経営する企業です。

南アルプス市の診断結果は?

令和6年度決算では、すべての比率が国の定めた基準値※を下回っており、良好な状況にあると言えます。

しかし、この診断は、財政の健全性を測る1つの手段にすぎません。自治体の財政状況は様々な要因により日々変化していきます。

今後も、あらゆる方法、分析により健全財政の推進に努めていきます。

※「早期健全化基準」「財政再生基準」といった基準値が設定されています。これらの基準値を超えた場合は、「財政健全化計画」や「財政再生計画」を策定し、財政の立て直しを図る必要があります。

令和2年度 算定数値 |

令和3年度 算定数値 |

令和4年度 算定数値 |

令和5年度 算定数値 |

令和6年度 算定数値 |

早期健全化基準 経営健全化基準 |

財政再生基準 |

|

|---|---|---|---|---|---|---|---|

実質赤字比率 |

- | - | - | - | - | 12.41% | 20.00% |

連結実質赤字比率 |

- | - | - | - | - | 17.41% | 30.00% |

実質公債費比率 |

3.7% | 3.7% | 3.8% | 4.6% | 4.9% | 25.0% | 35.0% |

将来負担比率 |

- | - | - | - | - | 350.0% | - |

資金不足比率 |

- | - | - | - | - | 20.0% | - |

実質赤字比率、連結実質赤字比率、将来負担比率及び資金不足比率は、赤字や資金不足がないため「-」にて示します。

各指標の状況

5つの指標の状況を、それぞれ説明していきます。

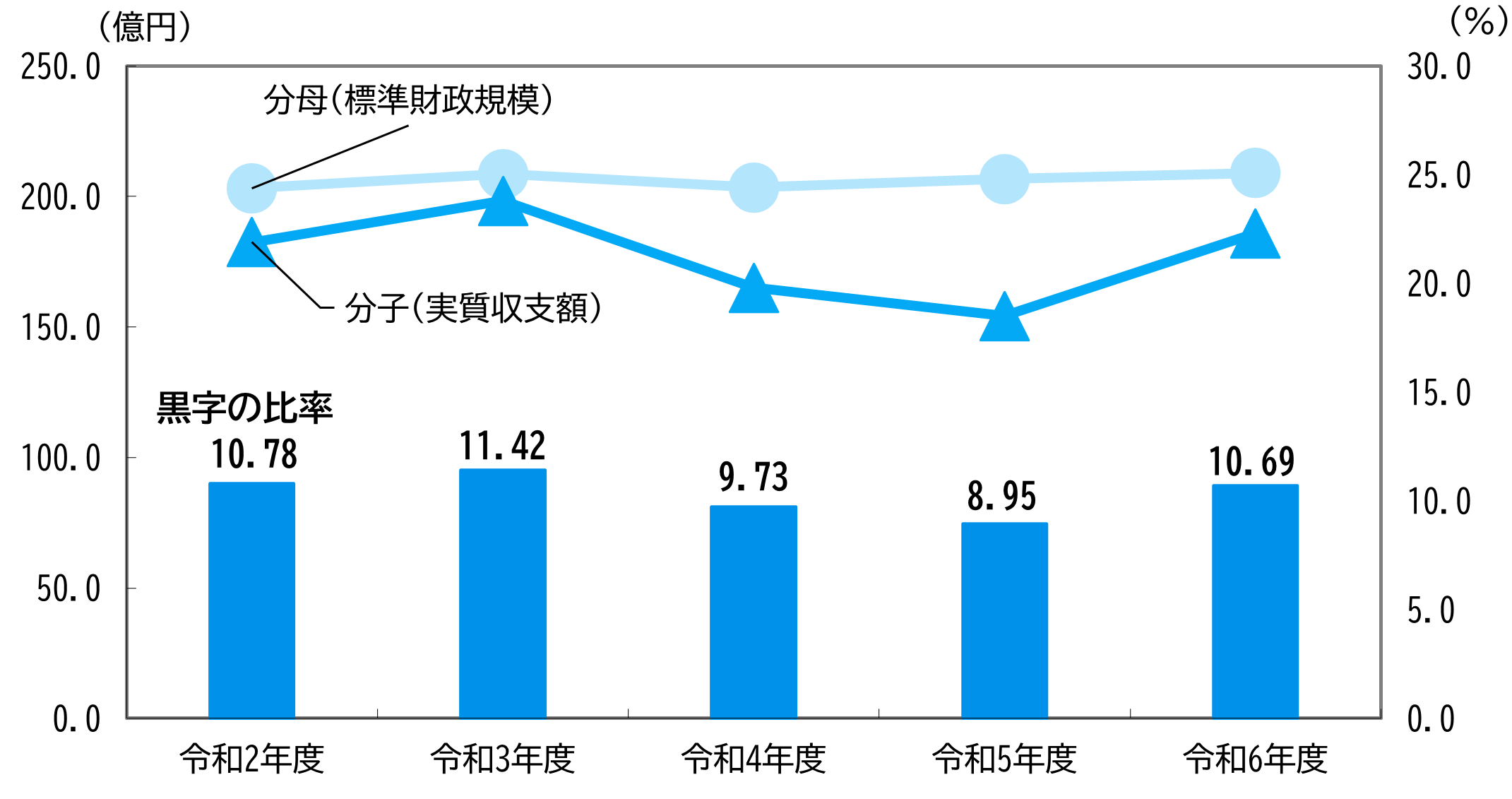

実質赤字比率

令和6年度は、実質収支額※が黒字のため、実質赤字比率は表示されません。

黒字の比率は10.69%となり、前年度比で1.74ポイント増加しています。

分子である実質収支額が3億8千万円増加したことが主な要因です。

※実質収支額とは、地方自治体の決算が黒字か赤字かを示す指標のひとつです。その年度の収入から支出を差し引き、さらに翌年度に使う予定の額を差し引いて求めます。

計算式「実質収支=歳入総額-歳出総額-翌年度に繰り越すべき財源」

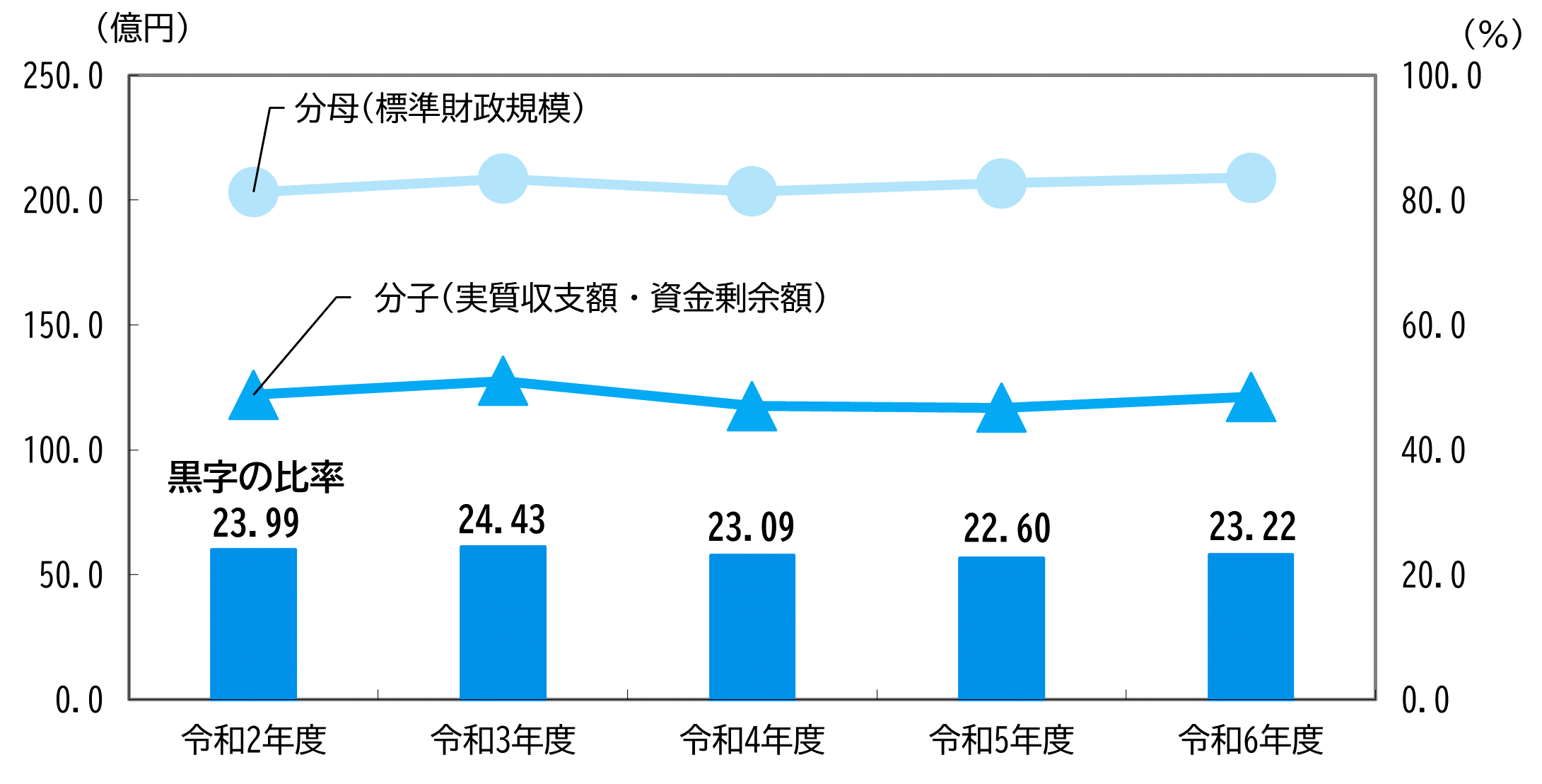

連結実質赤字比率

令和6年度は、すべての会計で赤字がなかったため、連結実質赤字比率は表示されません。

黒字の比率は23.22%となり、前年度比で0.62ポイント増加しています。

一般会計・後期高齢者医療特別会計・下水道事業会計などで実質収支額・資金剰余額※が増加し、連結の黒字額は前年度比で1億8千万円増加しています。

※資金剰余額とは、水道事業などの公営企業会計の決算が黒字か赤字かを示す指標です。

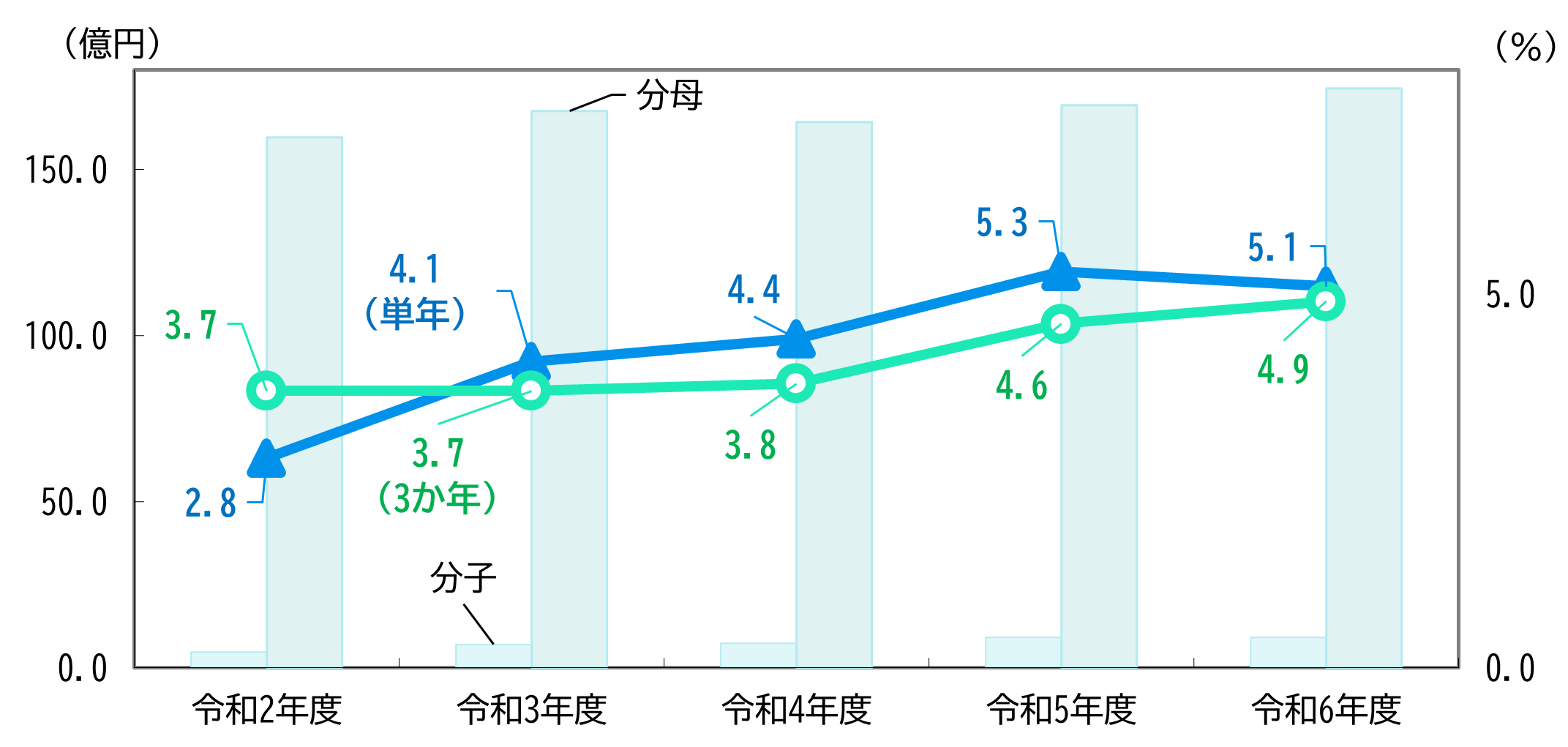

実質公債費比率

令和6年度の実質公債費比率(3か年平均)は、4.9ポイントとなり、前年度比で0.3ポイント増加しました。

単年度の比率は、5.1ポイントとなり、前年度比で0.2ポイント減少しています。

南アルプス市の数値は、早期健全化基準などの基準値を下回っているものの、上記グラフからわかるように、実質公債費比率は単年・3か年平均ともに緩やかな上昇傾向にあります。

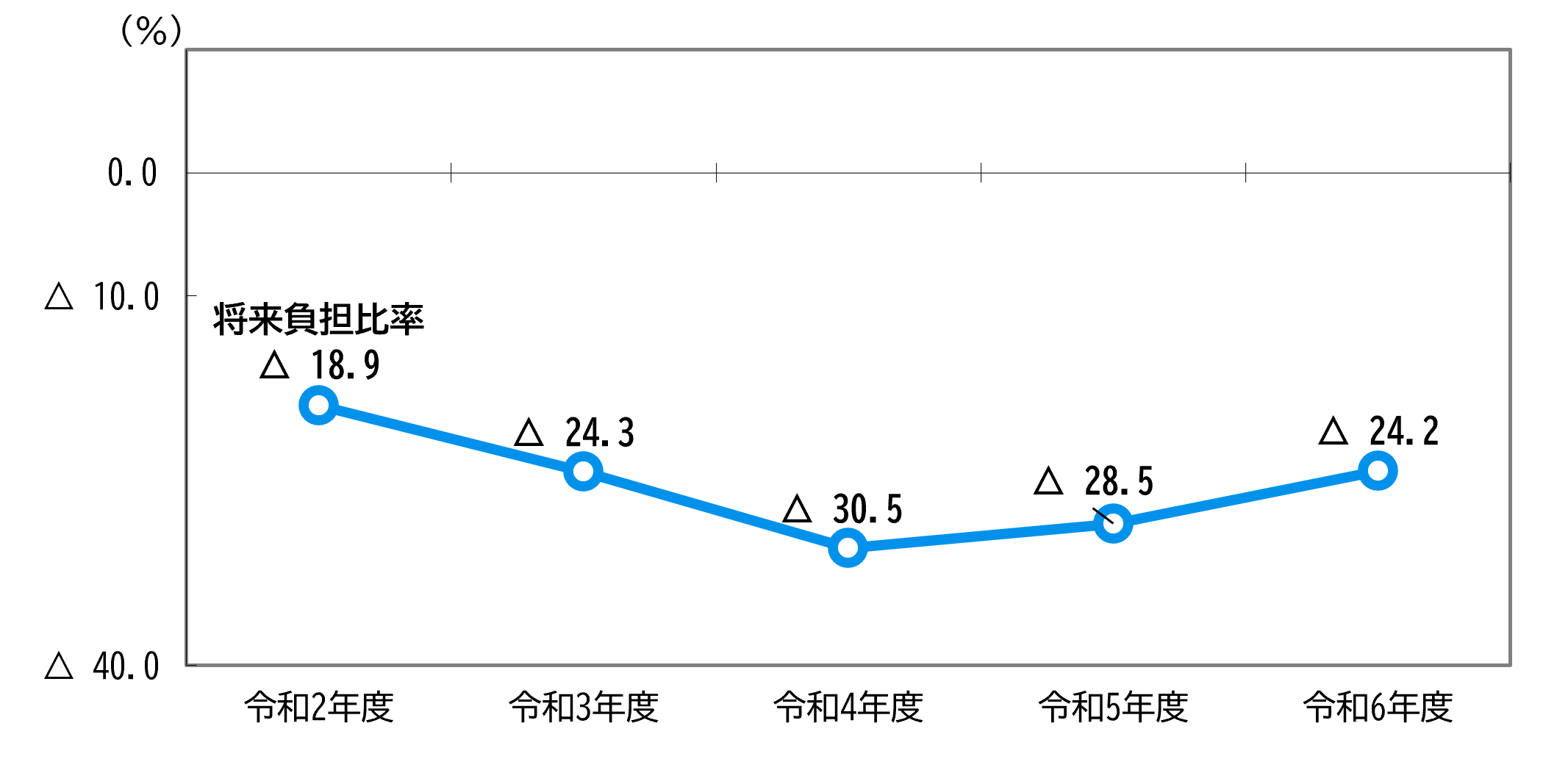

将来負担比率

令和6年度は、分子となる将来負担額がマイナス数値となり、将来負担比率は△24.2ポイントとなりました。

前年度比で4.3ポイント増加しましたが、平成27年度から10年連続で将来負担比率はマイナス数値となっています。

資金不足比率

令和6年度の資金不足比率は、すべての公営企業会計において資金不足額がなかったため、比率は表示されません。

| 会 計 名 | 令和6年度資金不足比率 | 経営健全化基準 | 備考 |

|---|---|---|---|

| 水道事業会計 | - | 20.0% | 法適用企業 |

| 下水道事業会計 | - | 20.0% | 〃 |

| 温泉給湯事業特別会計 | - | 20.0% | 法非適用企業 |

| 山梨県北岳山荘管理事業特別会計 | - | 20.0% | 〃 |

| 土地取得造成事業特別会計 | - | 20.0% | 〃 |