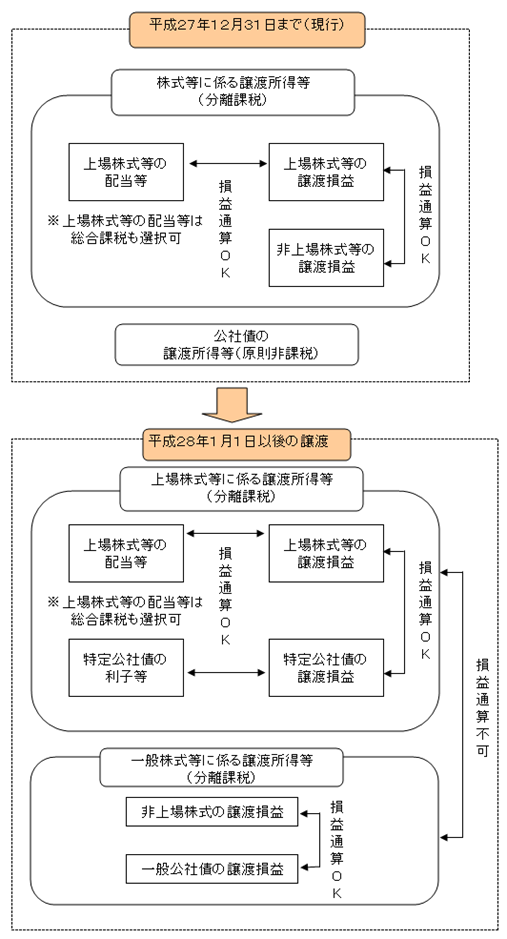

金融所得課税の一体化

公社債等に対する課税方法を変更

これまで非課税とされていた公社債等の譲渡益等についても個人住民税が課税されることになりました。

金融商品に係る損益通算範囲を拡大

上場株式等の配当および譲渡損益の間で認められている損益通算について、一定の公社債等の利子等および譲渡損益まで損益通算範囲が拡大されます。

これまで非課税とされていた公社債等の譲渡益等についても個人住民税が課税されることになりました。

上場株式等の配当および譲渡損益の間で認められている損益通算について、一定の公社債等の利子等および譲渡損益まで損益通算範囲が拡大されます。

お寄せいただいた評価は運営の参考といたします。