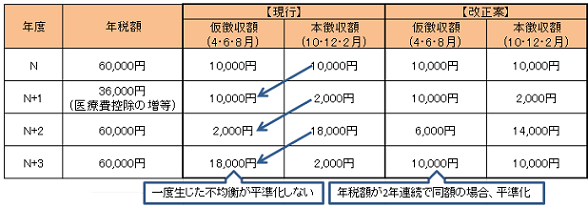

公的年金からの市県民税特別徴収における徴収額の算定方法の見直し

年間の徴収税額の平準化を図る観点から、仮徴収税額については、「前年度の2月の税額と同額」から、「前年度の年税額の6分の1の額」となります。

平成28年10月以後に実施する特別徴収について適用。

- 仮徴収税額(4・6・8月)

- 現行 前年度の2月の税額と同額(前年度の本徴収税額÷3)

- 改訂後 前年度の年収額÷6

- 本徴収税額(10・12・2月)

- 現行(年税額-仮徴収税額)÷3

- 改訂後(年税額-仮徴収税額)÷3

公的年金から市県民税特別徴収における徴収額の算定方法(PNG 1.89KB)

(例)65歳以上の夫婦世帯

夫の個人住民税額=60,000円

(所得割額:56,000円、均等割:4,000円、妻は非課税)

{kind=link}