生命保険料控除の改正について

平成22年度の税制改正により、平成25年度の住民税における生命保険料控除が見直しされました。

平成24年1月1日以後に締結した保険契約等に係る保険料について、従来の一般の生命保険料控除(改正前:適用限度額35,000円)と個人年金保険料控除(改正前:適用限度額35,000円)に加え、新たに介護医療保険料控除が創設されました。それぞれの保険料控除の適用限度額が28,000円へと変更されます。各保険料控除の合計適用限度額は70,000円で、改正前と変わりません。

なお、平成23年12月31日以前に締結した保険契約については、一般の生命保険料控除及び個人年金保険料控除の適用限度額は、それぞれ35,000円がそのまま適用されます。

表1 新契約(平成24年1月1日以後に締結した保険料)の控除計算

| 年間の支払保険料 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

表2 旧契約(平成23年12月31日以前に締結した保険料)の控除計算

| 年間の支払保険料 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料の金額 |

| 15,000円超40,000円以下 | 支払保険料×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

新契約と旧契約の双方について保険料控除の適用を受ける場合の控除計算

新契約と旧契約の双方の支払保険料について一般の生命保険料控除または個人年金保険料控除の適用を受ける場合には、一般の生命保険料控除または個人年金保険料控除の控除額は、それぞれ次のアおよびイの金額の合計額(適用限度額28,000円)になります。

- ア 新契約の支払保険料については、上記の表1により計算した金額

- イ 旧契約の支払保険料については、上記の表2により計算した金額

退職所得にかかる個人市・県民税の改正(平成25年1月1日以降の退職所得から改正)

退職所得にかかる個人市・県民税の10%税額控除がなくなります

【改正前】(平成24年12月31日までの退職所得について)

((退職金-退職所得控除額(1,000円未満の端数切り捨て))×2分の1)

×6%

×0.9

=個人市民税所得割額(100円未満の端数切り捨て)

((退職金-退職所得控除額(1,000円未満の端数切り捨て))×2分の1)

×4%

×0.9

=個人県民税所得割額(100円未満の端数切り捨て)

→市と県合わせて退職所得にかかる個人市・県民税所得割額

【改正後】(平成25年1月1日からの退職所得について)

((退職金-退職所得控除額(1,000円未満の端数切り捨て))×2分の1)

×6%

=個人市民税所得割額(100円未満の端数切り捨て)

((退職金-退職所得控除額(1,000円未満の端数切り捨て))×2分の1)

×4%

=個人県民税所得割額(100円未満の端数切り捨て)

→市と県合わせて退職所得にかかる個人市・県民税所得割額

- 10%の税額控除が廃止されるため90%をかけません。

短期勤務の役員退職金課税が見直されました

勤続年数5年以下の法人役員等に支払われるべき退職金から退職所得控除額を控除した後、その残額を2分の1にする措置が廃止されます。平成25年1月1日以降に支払われる退職金から適用となります。

勤続年数5年以下の法人役員等の場合

(退職金-退職所得控除額(1,000円未満の端数切り捨て))

×税率(市民税6%、県民税4%)(1,000円未満の端数切り捨て)

上記以外の場合

(支払金額-退職所得控除額(1,000円未満の端数切り捨て))

×2分の1

×税率(市民税6%、県民税4%)(1,000円未満の端数切り捨て)

退職所得控除(最低80万円)

| 勤続年数20年以下の場合 | 400,000円×勤続年数 |

|---|---|

| 勤続年数20年を超える場合 | 8,000,000円+700,000円×(勤続年数-20年) |

- なお、在職中に障害者に該当することとなったことにより退職した場合には1,000,000円が加算されます。

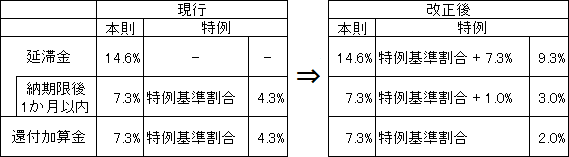

延滞金等の利率の変更(平成26年1月から適用)

現在の低金利の状況を踏まえ、納税者の負担を軽減する観点から行われる国税の見直しに伴い、延滞金および還付加算金の利率を引き下げます。

| 本則 | 特例 | ||

|---|---|---|---|

| 延滞金 | 14.6% | - | - |

| 納期限後1か月以内 | 7.3% | 特例基準割合 | 4.3% |

| 還付加算金 | 7.3% | 特例基準割合 | 4.3% |

| 本則 | 特例 | |

|---|---|---|

| 14.6% | 特例基準割合+7.3% | 9.3% |

| 7.3% | 特例基準割合+1.0% | 3.0% |

| 7.3% | 特例基準割合 | 2.0% |

- 現行の特例 前年の11月30日の商業手形の基準割引率に4%加算

- 改正後の特例 財務大臣が告示する割合(国内銀行の平均貸出金利の年平均)に1%加算

- 改正後の利率は特例基準割合を2.0%とした場合の数値

{kind=link}