扶養控除等の見直し

平成24年度より16歳未満の扶養親族(年少扶養親族)についての扶養控除が廃止されました。また、特定扶養親族についても16歳以上19歳未満のかたの加算分が廃止されました。

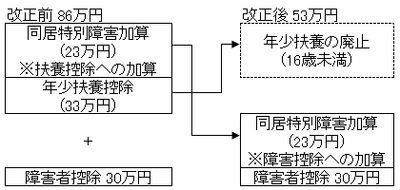

さらに、上記の見直しに合わせて同居特別障害の加算分についても改正されました。改正前は、扶養控除に230,000円を加算したのに対し、改正後は、障害者控除に230,000万円を加算するようになりました。

扶養控除の新旧対照表

| 扶養親族の年齢 | 改正前 控除額 | 改正後 控除額 |

|---|---|---|

| 16歳未満 | 330,000円 | 控除廃止 |

| 16歳以上 19歳未満 |

450,000円 | 330,000円 (加算分120,000円廃止) |

| 19歳以上 23歳未満 |

450,000円 | 450,000円 |

| 23歳以上 70歳未満 |

330,000円 | 330,000円 |

| 70歳以上 | 380,000円 | 380,000円 |

同居特別障害加算新旧対照図

寄附金税額控除の改正

寄附金税額控除の拡充

住民税の寄附金税額控除の適用下限額が5,000円から2,000円に引き下げられました。

平成23年1月1日以後に領収された寄附金から適用になります。

対象になる寄附金

- 都道府県や市町村への寄附金(ふるさと寄附金)

- 平成23年3月11日に発生した東日本大震災被災者、被災地方団体の救済を目的とする日本赤十字社、中央共同募金会等に対する災害義援金として寄付したものも含む。

- 住所地の共同募金会、日本赤十字社への寄附金

- 山梨県及び南アルプス市条例で指定した団体への寄附金

- 詳細については「寄附金税額控除について」でご確認ください。

控除対象寄附金の拡大

認定NPO法人以外のNPO法人への寄附金であっても、都道府県又は市区町村が条例において個別に指定することにより、住民税の寄附金税額控除の対象とすることができるようになりました。

現在、山梨県及び南アルプス市で指定している団体はありません。

金融・証券税制の改正

上場株式等に係る配当及び譲渡所得の軽減税率の延長

上場株式等に係る譲渡所得等に対して、申告分離課税により課税される住民税所得割の税率について、軽減税率3%(市民税1.8%、県民税1.2%)が平成23年12月31日までとされていましたが、適用期限が2年延長され平成25年12月31日まで適用することとされました。

個人県民税均等割超過課税の導入

山梨県では森林環境保護のために個人県民税均等割超過課税を導入しました。これにより、従来の1,000円から1,500円になりました。

詳しくは、下記にお問い合わせください。

個人県民税の仕組みに関すること

山梨県総務部税務課 電話 055-223-1387

超過課税の使い道に関すること

山梨県森林環境部森林環境総務課 電話 055-223-1634