税とは

国と県・市などの地方公共団体は、わたしたちが豊かで健康な暮らしができるよう、日々の生活のすみずみまで広い範囲にわたりいろいろな仕事をしています。

そのためにはたくさんの費用が要ることになりますが、この資金はみんなで出し合っていかなければなりません。これが税金です。

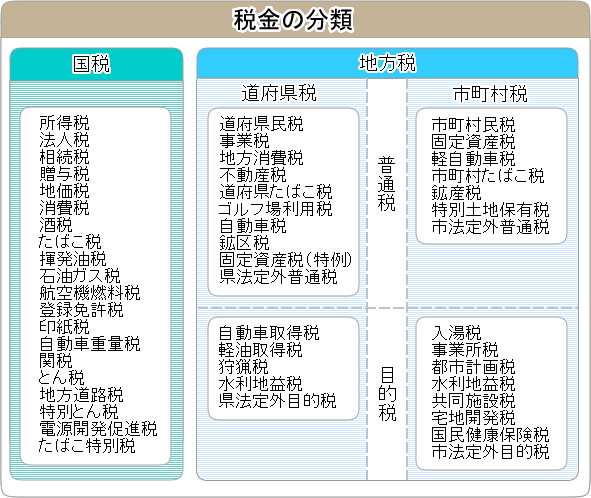

税の分類

税には、国に納める「国税」と地方公共団体に納める「地方税」があります。 地方税は、さらに「都道府県税」と「市町村税」に分かれます。 その他、使いみちによる分類として、「普通税」と「目的税」、納める方法による分類として「直接税」と「間接税」とがあります。

国税

- 所得税

- 法人税

- 相続税

- 贈与税

- 地価税

- 消費税

- 酒税

- たばこ税

- 揮発油税

- 石油ガス税

- 航空機燃料税

- 登録免許税

- 印紙税

- 自動車重量税

- 関税

- とん税

- 地方道路税

- 特別とん税

- 電源開発促進税

- たばこ特別税

地方税

道府県税

- 普通税

- 道府県民税

- 事業税

- 地方消費税

- 不動産税

- 道府県たばこ税

- ゴルフ場利用税

- 自動車税

- 鉱区税

- 固定資産税(特例)

- 県法定外普通税

- 目的税

- 自動車取得税

- 軽油取得税

- 狩捕税

- 水利地益税

- 県法定外目的税

市町村税

- 普通税

- 市町村民税

- 固定資産税

- 軽自動車税

- 市町村たばこ税

- 鉱産税

- 特別土地保有税

- 市法定外普通税

- 目的税

- 入湯税

- 事業所税

- 都市計画税

- 水利地益税

- 共同施設税

- 宅地開発税

- 国民健康保険税

- 市法定外目的税

- 税金の分類イメージ(JPG 112KB)

国税の説明

道府県税の説明

普通税

- 道府県民税

個人及び事業所等を有する法人などに課税されます。

通常住民税と呼ばれ、市町村が市町村税と一緒に徴収されます。 - 事業税

事業所等を設けて事業を行う個人及び法人に課税されます。 - 地方消費税

商品・製品の販売やサービスの提供などの取引をしたときに、国の消費税と一緒に課税されます。

消費税(標準) = 消費税7.8パーセント(国税) + 地方税2.2パーセント相当 = 10.0パーセント

消費税(軽減) = 消費税6.24パーセント(国税) + 地方税1.76パーセント相当 = 8.0パーセント - 不動産税

不動産を取得したときに課税されます。 - 道府県たばこ税

たばこを購入したときにその代金に含まれています。 - ゴルフ場利用

ゴルフ場の利用について、都道府県から課税されます。 - 自動車税

自動車の所有者に課税されます。 - 鉱区税

鉱区の設定許可を受けた鉱業権者に課税されます。 - 固定資産税

本来は市町村税ですが、ダムや大工場など一定限度以上の大規模施設等の償却資産に対して都道府県から課税されます。 - 県法定外普通税

地方自治体が、特定の使用目的や事業の経費とするために、地方税法で定められていない税目を条例で定めて都道府県から課税されます。

目的税

- 自動車取得税

自動車を取得したときに課税されます。 - 軽油取得税

軽油を購入したときにその代金に含まれています。 - 狩猟税

狩猟者の登録を受けるときに課税されます。 - 水利地益税

地方自治体が、水利事業、都市計画法に基いて行う事業、林道事業その他土地又は山林の利益となるべき事業の実施費用に充てることを目的に、その事業によって特に利益を受ける土地又は家屋に対し都道府県から課税されます。 - 県法定外目的税

地方自治体が、特定の使用目的や事業の経費とするために、地方税法で定められていない税目を条例で定めて都道府県から課税されます。

市町村税の説明

普通税

- 市町村民税

個人及び事業所等を有する法人などに課税されます。

通常住民税と呼ばれ、道府県民税と一緒に徴収されます 。 - 固定資産税

土地や家屋、償却資産に対して課税されます。 - 軽自動車税

バイク、軽自動車などの所有者に課税されます。 - 市たばこ税

たばこを購入したときにその代金に含まれています。 - 鉱産税

石炭、石油などの鉱物の採掘業者に課税されます。 - 特別土地保有税

一定面積以上の土地の所有者や取得者に課税されます。 - 市法定外普通税

市が国との同意を要する事前協議を経て独自に設け課税します。

目的税

- 入湯税

鉱泉浴場の入湯客に課税されます。 - 事業所税

事業所において事業を行うものに課税されます。 - 都市計画税

土地や家屋の所有者が都市計画事業を行っている市町村から課税されます。 - 水利地益税

水利事業などで特に利益を受ける土地や家屋の所有者に課税されます。 - 共同施設税

共同作業場などにより特に利益を受ける者に課税されます。 - 宅地開発税

宅地開発を行う者に課税されます。 - 国民健康保険税

国民健康保険に加入している世帯が納める税金で、実質的には保険料となります。 - 市法定外目的税

市町村が国と同意を要する事前協議を経て独自に設け課税します。

{kind=link}