寄附金税額控除とは

寄附金税額控除とは、法令により指定された団体等に寄附をすると住民税の税額が軽減される制度です。対象となる寄附金は、次の団体等に寄附したものです。

なお、いわゆる「ふるさと納税」と呼ばれていた地方団体への寄附金は、平成21年より税制改正があり、出身地や過去の居住地などに限定されず、いずれの都道府県・市区町村に寄附をされても対象となります。

(1)都道府県・市区町村に対する寄附金

(2)賦課期日現在(1月1日)の住所地の共同募金会・日本赤十字社支部に対する寄附金

(3)所得税で寄附金控除の対象(国・政党への寄附金は除く)となっている寄附金のうち、住民の福祉の増進に寄与する寄附金として県及び市税条例で指定した団体(山梨県ホームページ)に対する寄附金

2,000円(所得税2,000円)を超える部分について、所得税と合わせ一定限度(住民税所得割額の概ね2割を上限)まで全額が控除される仕組みです。税控除につきましては、寄附翌年の所得税確定申告により税控除がなされ、住民税は、寄附翌年度分が減額されることになります。

- 平成24年度から適用下限額が5,000円から2,000円に引き下げられました。

控除方式

税額控除方式:税率をかけた後の税額から算出した控除額を控除します。

寄附金税額控除額の計算

(次のいずれか低い金額-2,000円)×10パーセント

- ア.上記(1)、(2)、(3)に該当する寄付金の合計金額

- イ.年間の総所得金額等の30パーセント

寄附金税額控除(ふるさと納税)の見直し

(1)の地方公共団体に寄附(ふるさと納税)を行った場合、所得税の寄附金控除と個人住民税の寄附金税額控除により、寄附金額のうち2,000円を超える額について控除できる仕組みとなっています。

平成25年から国税で復興特別所得税(2.1パーセント)が課税されることに伴い、所得税で寄附金控除の適用を受ける場合は、復興特別所得税分へも反映するため、ふるさと寄附金に係る住民税の特例控除額が調整されます。

個人住民税における寄附金税額控除額(ふるさと納税分)の算定式

寄附金税額控除額(ふるさと納税分)=基本控除額(注1)+特例控除額(注2)

(注1)基本控除額

基本控除額=(寄附金額-2,000円)×6パーセント(市民税)

=(寄附金額-2,000円)×4パーセント(県民税)

(寄附金額は、総所得金額等の30パーセントが限度となります。)

(注2)特例控除額(「ふるさと納税」のみに適用)

特例控除額=(寄附金額-2,000円)×(90パーセント-所得税限界税率(5から45パーセント)×1.021)×3/5(市民税)

=(寄附金額-2,000円)×(90パーセント-所得税限界税率(5から45パーセント)×1.021)×2/5(県民税)

(特例控除額は、住民税所得割額の20パーセントが限度となります。)

※小数点以下は切り上げとなります。

※所得税限界税率とは、所得税の税額計算の際に適用される所得税率のうち最大のものを指します。平成27年分から所得税の税率が以下表のとおり7段階に区分されています。

| 課税される所得金額 | 所得税限界税率 |

|---|---|

| 1,950,000円以下 | 5パーセント |

| 1,950,001円から3,300,000円以下 | 10パーセント |

| 3,300,001円から6,950,000円以下 | 20パーセント |

| 6,950,001円から9,000,000円以下 | 23パーセント |

| 9,000,001円から18,000,000円以下 | 33パーセント |

| 18,000,001円から40,000,000円以下 | 40パーセント |

| 40,000,001円から |

45パーセント |

(注3)申告特例控除額(ふるさと納税ワンストップ特例適用の場合に加算)

申告特例控除額=特例控除額(注2)×以下表の割合

| 課税総所得金額ー人的控除差額調整 | 割合(所得税限界税率×1.021÷(90パーセント-所得税限界税率×1.021) |

|---|---|

| 1,950,000円以下 | 5.105/84.895 |

| 1,950,001円から3,300,000円以下 | 10.21/79.79 |

| 3,300,001円から6,950,000円以下 | 20.42/69.58 |

| 6,950,001円から9,000,000円以下 | 23.483/66.517 |

| 9,000,001円から18,000,000円以下 | 33.693/56.307 |

確定申告(住民税申告を含む)をする必要のないかたでワンストップ特例制度を適用した場合には「基本控除額+特例控除額」に加算されます。詳しくは、「ふるさと納税ワンストップ特例制度について」を確認ください。

計算例

例 夫婦・子ども2人の4人家族

- 給与収入 5,000,000円(給与所得 3,560,000円)

- 所得税の限界税率 10パーセント

- 住民税所得割額 310,500円

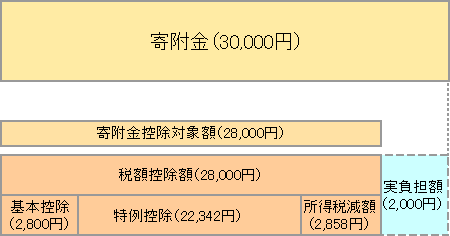

(1)の都道府県・市区町村に対する寄附金の場合

【所得税の所得控除による軽減額】

(30,000円-2,000円)×10パーセント(所得税限界税率)=2,800円

2,800円×2.1パーセント(復興特別所得税率)=58.8円(1円未満切り捨て)

2,800円+58円=2,858円

【住民税の税額控除による軽減額】

基本控除額(※寄附金額は、総所得金額等の30パーセントが限度)

(30,000円-2,000円)×10パーセント(住民税率)=2,800円

特例控除額(※特例控除額は、住民税所得割額の20パーセントが限度)

(30,000円-2,000円)×(90パーセントー10パーセント(所得税の限界税率)×1.021(復興特別所得税))=22,342円

※1円未満切り上げ

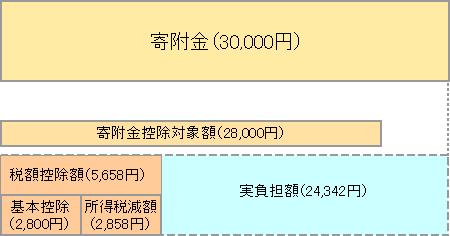

(2)の共同募金会・日本赤十字社支部に対する寄附金および(3)の条例指定の寄附金の場合

特例控除の適用はありません。

申告方法

この控除を受けるためには、税務署への確定申告が必要です。

- 所得税における寄附金控除は従来のとおりです。

- 住民税の寄附金税額控除だけを受けようとする場合は、寄附先から発行された「受領証明書」など寄附を行ったことを証明できる書類を添付のうえ、1月1日現在お住まいの市区町村税務課へ「寄附金税額控除申告書」を提出していただく必要があります。

申告に必要な書類

- 市民税・県民税・国民健康保険税申告書

- 寄附金税額控除申告書(住民税用)

- 受領証明書

寄附金税額控除申告書については申請書類ダウンロード「個人市・県民税寄附金税額控除申告書」よりダウンロードしていただけます。